Atbalsts COVID19 krīzes skartajām nozarēm

Likuma par valsts apdraudējuma un tā seku novēršanas un pārvarēšanas pasākumiem saistībā ar COVID-19 izplatību mērķis ir noteikt pasākumus valsts apdraudējuma un tā seku novēršanai un pārvarēšanai, īpašos atbalsta mehānismus, kā arī krīzes izdevumus, kas tieši saistīti ar COVID-19 izplatības ierobežošanas finansēšanu.

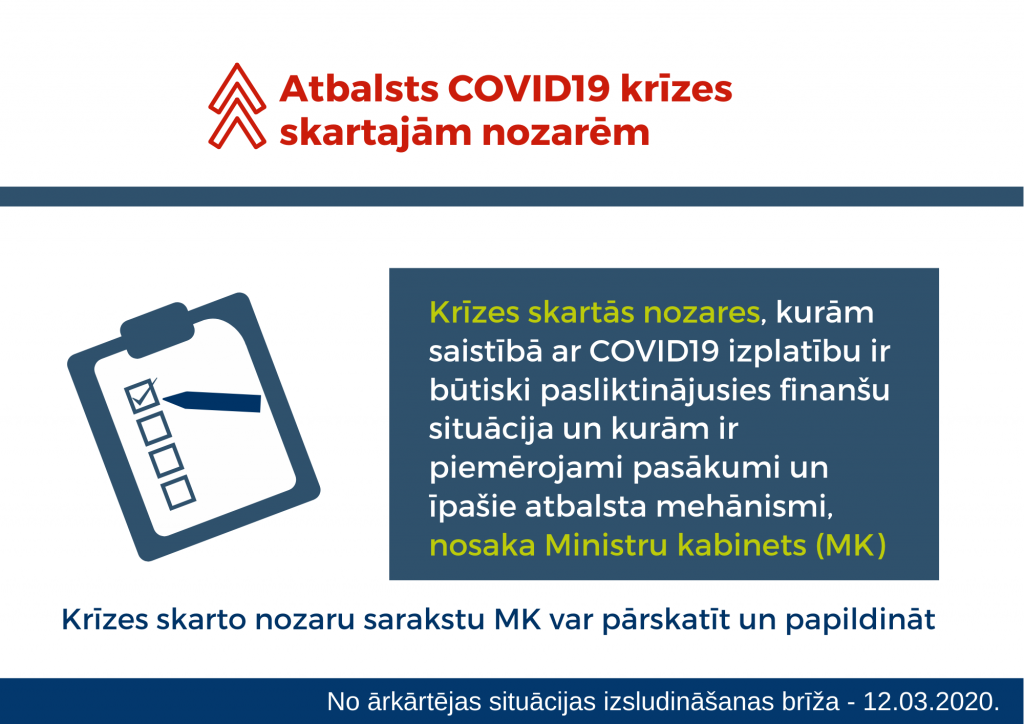

MK nosaka krīzes skartās nozares, kurām saistībā ar COVID-19 izplatību ir būtiski pasliktinājusies finanšu situācija un kurām ir piemērojami pasākumi un īpašie atbalsta mehānismi. Krīzes skarto nozaru sarakstu MK var pārskatīt un papildināt.

Atbalsts uzņēmumiem to dīkstāves periodā – ja šāda rīcība ir tiešā cēloņsakarībā ar MK noteiktiem COVID-19 seku novēršanas pasākumiem, no valsts budžeta līdzekļiem kompensēs darba devējam atlīdzību izmaksu darbiniekiem. MK noteiktajā kārtībā un apmērā tiek kompensēta darbinieka atlīdzība, kas ir līdz 75% no Darba likumā noteiktās atlīdzības, bet ne vairāk kā 700 eiro apmērā par kalendāra mēnesi. Dīkstāves pabalsts netiek aplikts ar IIN un valsts sociālās apdrošināšanas obligātajām iemaksām. Mehānisms paredzēts MK noteiktās nozarēs strādājošiem uzņēmumiem.

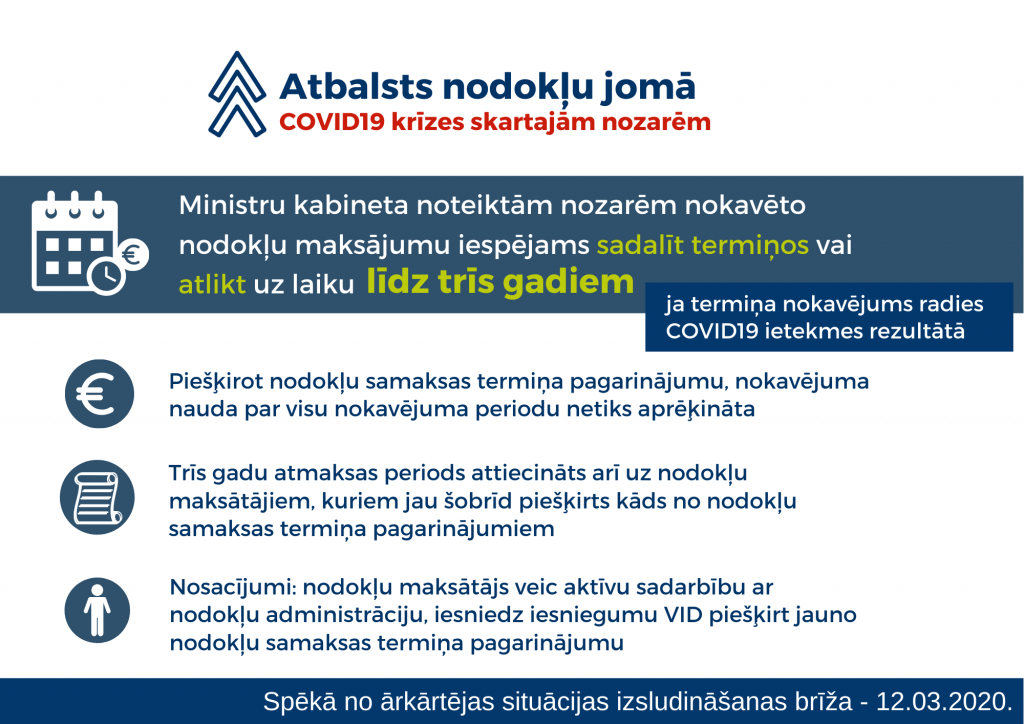

Iespēja nokavēto nodokļu maksājumu samaksu MK noteiktajās nozarēs sadalīt termiņos vai atlikt uz laiku līdz trīs gadiem. Šis atbalsts paredzēts finansiālo grūtību pārvarēšanai, ja termiņa nokavējums radies Covid-19 ietekmes rezultātā.

Iespēja sadalīt termiņos vai atlikt uz laiku līdz trīs gadiem nokavētos nodokļu maksājumus tiks attiecināta arī uz tiem, kuriem jau šobrīd ir piešķirts kāds no nodokļu samaksas termiņa pagarinājumiem. Lai pārkvalificētos jaunajam nodokļu samaksas termiņa pagarinājumam, nodokļu maksātājam ir aktīvi jāsadarbojas ar nodokļu administrāciju, kā arī jāiesniedz motivēts iesniegums ar lūgumu piešķirt atlikušajam (nesamaksātajam) nokavētajam nodokļu maksājumam jauno nodokļu samaksas termiņa pagarinājumu. Piešķirot nodokļu samaksas termiņa pagarinājumu, nokavējuma nauda par visu nokavējuma periodu netiks aprēķināta.

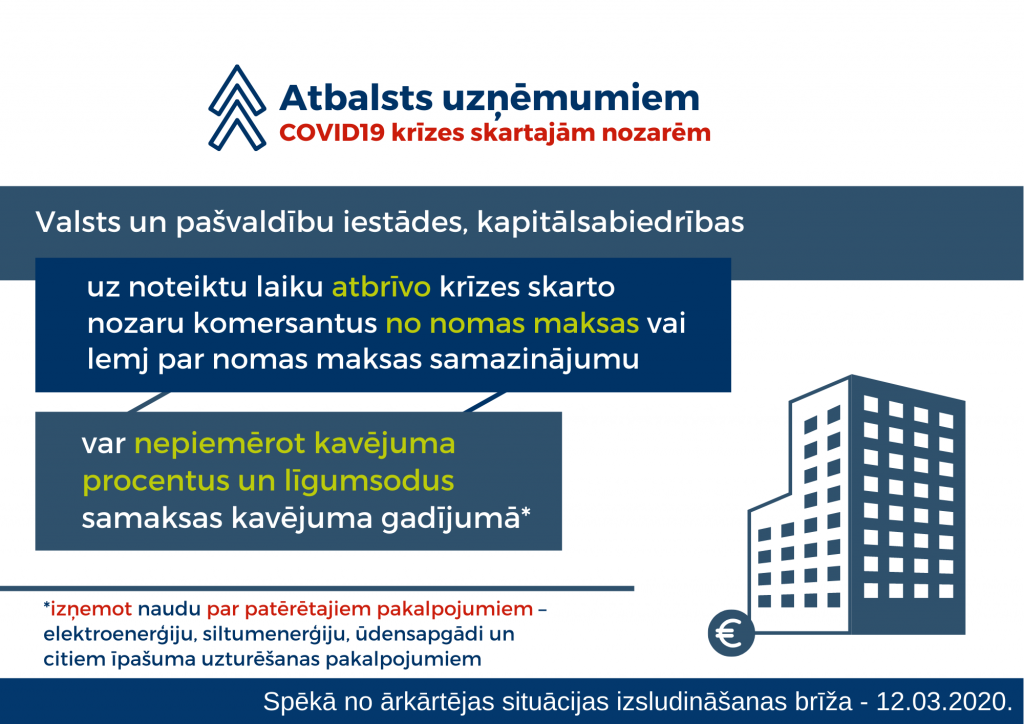

Valsts un pašvaldību iestādes, kā arī kapitālsabiedrības uz likuma darbības laiku atbrīvo krīzes skarto nozaru komersantus no nomas maksas vai lemj par nomas maksas samazinājumu. Tāpat varēs nepiemērot kavējuma procentus un līgumsodus samaksas kavējuma gadījumā, izņemot naudu par patērētajiem pakalpojumiem – elektroenerģiju, siltumenerģiju, ūdensapgādi un citiem īpašuma uzturēšanas pakalpojumiem.

Likumā paredzēti arī atbalsta pasākumi, kas tiks piemēroti neatkarīgi no nozares.

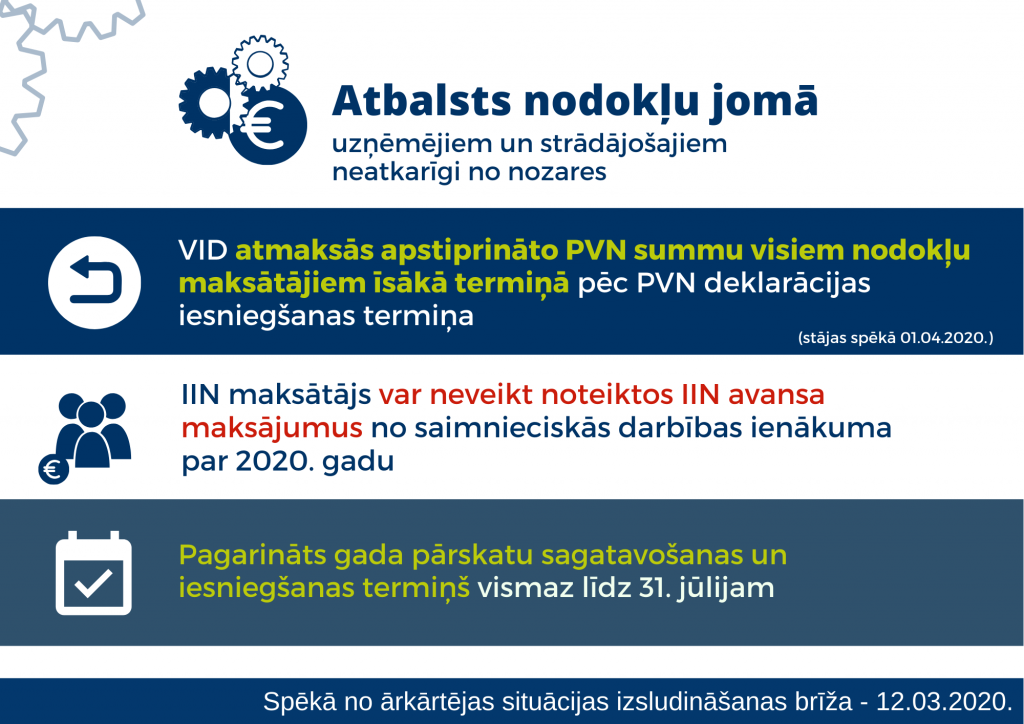

Laikā no šā gada 1. aprīļa līdz 31. decembrim Valsts ieņēmumu dienests (VID), veicot nodokļu administrēšanas pasākumus, pārmaksāto pievienotās vērtības nodokļa (PVN) summu atmaksā īsākā termiņā, nekā to paredz spēkā esošais PVN likums, tādējādi radot brīvus finanšu līdzekļus COVID-19 vīrusa izraisītās krīzes pārvarēšanai.

Iedzīvotāju ienākuma nodokļa (IIN) maksātājs par 2020. taksācijas gadu var neveikt noteiktos IIN avansa maksājumus no saimnieciskās darbības ienākuma. Šis nosacījums attiecināms uz avansa maksājumiem, sākot no 2020. gada 1. janvāra. Šos maksājumus var veikt labprātīgi.

Gada pārskatu un konsolidēto gadu pārskata likuma subjekti, kā arī biedrības, nodibinājumi, un reliģiskās organizācijas par 2019. gadu sagatavoto gada pārskatu (konsolidēto gada pārskatu, ja tāds ir jāsagatavo) būs tiesīgi iesniegt vēlāk par normatīvajos aktos noteikto termiņu (attiecīgi par 3 vai 4 mēnešiem).

VID šajā, 2021., 2022. un 2023. gadā ir tiesīgs nepieņemt negatīvu lēmumu attiecībā uz padziļinātās sadarbības programmas dalībnieku, ja to ir ietekmējusi COVID-19 krīze un padziļinātās sadarbības programmas dalībnieks nodrošina pierādījumus objektīvo apstākļu esībai.

Līdz šā gada 1. septembrim ārkārtas situācijā kapitālsabiedrības, kooperatīvās sabiedrības vai biedrības valdei ir tiesības sasaukt dalībnieku (akcionāru) sapulci vai biedru kopsapulci, nosakot, ka dalībniekiem (akcionāriem) vai biedriem ir tiesības tajā piedalīties un balsot, izmantojot elektroniskos līdzekļus. Dalībnieku (akcionāru) sapulce vai biedru kopsapulce varēs notikt arī tikai elektroniski. Paredzēta arī kārtība, kā akcionāriem iespējams savu attieksmi paust rakstiskā procedūrā.

COVID-19 izraisītās ārkārtējās situācijas laikā spirts, kuru izmanto spirtu saturošu dezinfekcijas līdzekļu ražošanai, var būt nedenaturēts. VID var piešķirt komersantiem, kuriem ir speciāla atļauja (licence) apstiprināta noliktavas turētāja darbībai un kuri veic spirta ražošanu, akcīzes nodokļa nodrošinājuma samazinājumu līdz 90%. Šiem komersantiem, izmantojot elektroniskās deklarēšanas sistēmu, jāinformē VID par spirta ražošanas procesa sākšanu ne vēlāk kā vienu darba dienu pirms spirta ražošanas procesa sākšanas. Savukārt, ja dezinfekcijas līdzekļa ražotājs, pamatojoties uz VID izsniegtu atļauju alkoholisko dzērienu iegādei, pats ievedīs vai saņems spirtu no citas dalībvalsts, piemēro akcīzes nodokļa nodrošinājuma samazinājumu 100% apmērā.

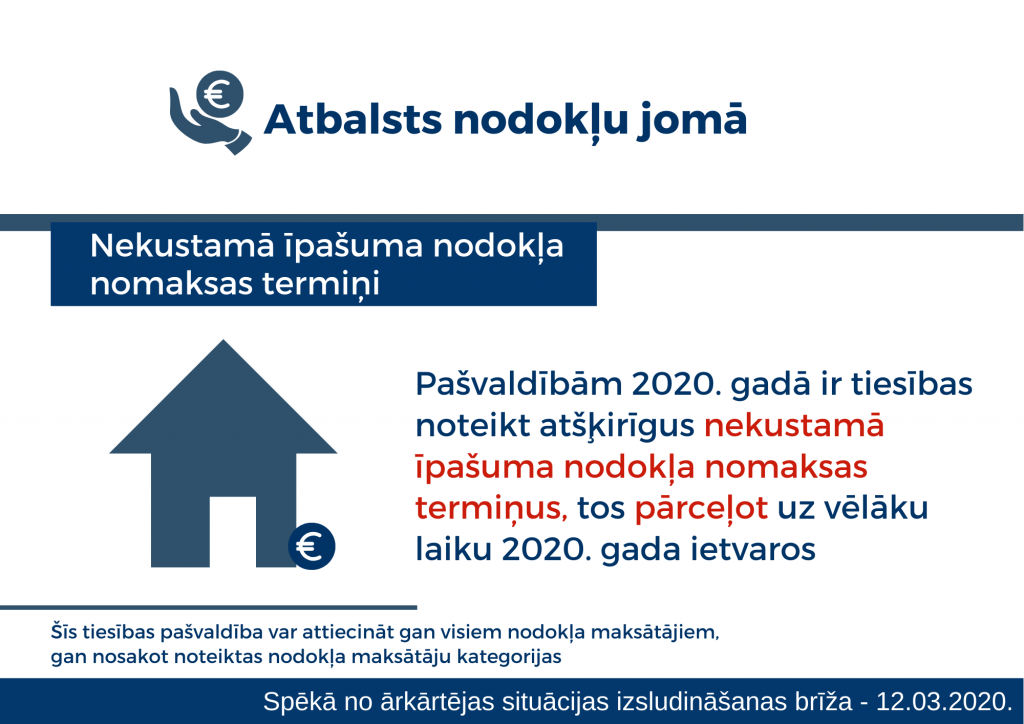

Pašvaldībām 2020. gadā ir tiesības noteikt no likuma par nekustamā īpašuma nodokli atšķirīgus nekustamā īpašuma nodokļa nomaksas termiņus, tos pārceļot uz vēlāku laiku 2020. gada ietvaros. Šīs tiesības pašvaldība var īstenot, gan pieņemot lēmumu par visiem nodokļa maksātājiem, gan nosakot noteiktas nodokļa maksātāju kategorijas. Lēmums pašvaldībām publiski ir jādara zināms nodokļu maksātājiem.

COVID-19 krīzes skartajiem uzņēmumiem paredzēti arī atbalsta instrumenti – kredītu garantijas, kā arī aizdevumus krīzes risinājumam, ko nodrošinās valsts attīstības finanšu institūcija ALTUM.

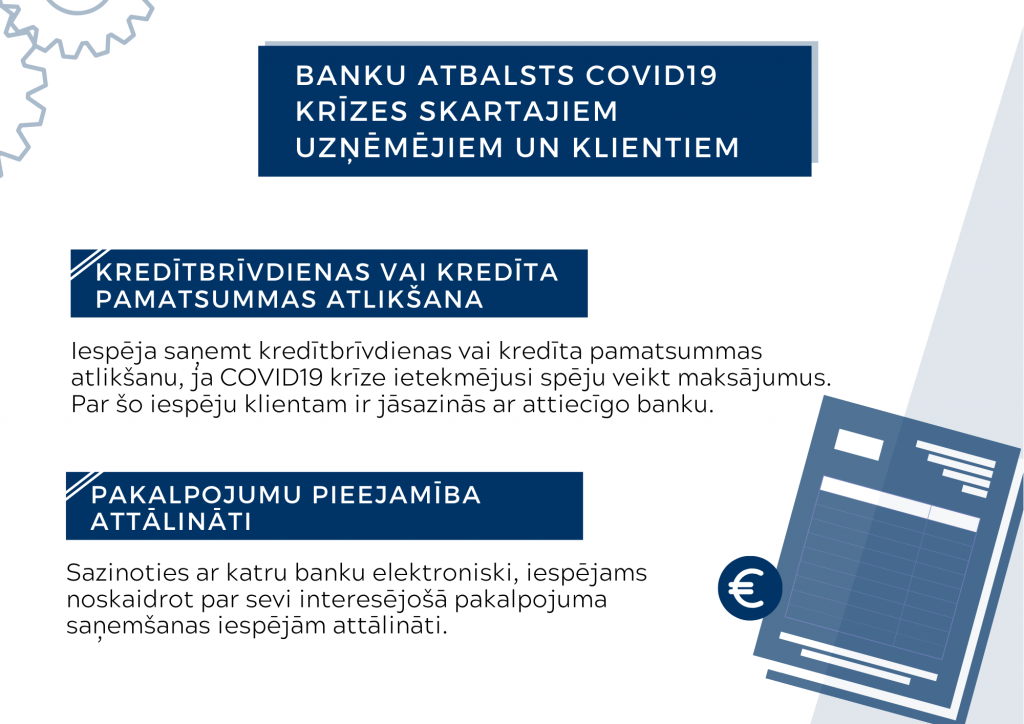

Kredītņēmējs var vienoties ar kredītiestādi par izmaiņām maksājumu grafikā. Krīzes seku mazināšanai bankas izveidojušas risinājumus gan kredīta brīvdienu noteikšanai un pamatsummas atlikšanai, gan citu saistību atlikšanai uz laiku. Rūpējoties par klientu un banku sektora darbinieku drošību, liela daļa banku pakalpojumu pieejami attālināti.