Latgales uzņēmējiem pieejami nodokļu atvieglojumi

Sākot ar 2017. gada 2.janvāri uzņēmumi, kas plāno attīstīt savu saimniecisko darbību Latgales reģionā var pieteikties uz nodokļu atlaidēm Latgales speciālajā ekonomiskajā zonā (Latgales SEZ).

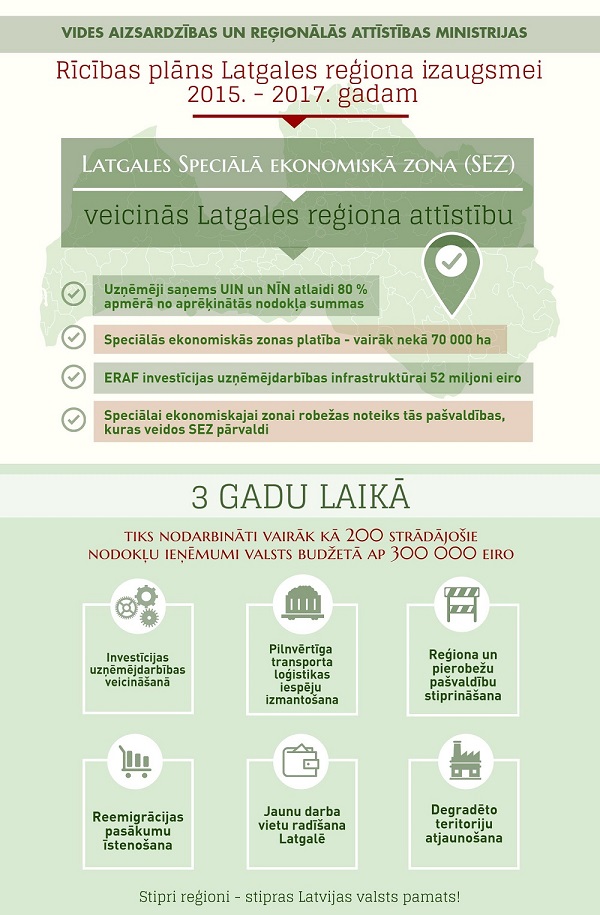

Sākot ar 2017. gada 2.janvāri uzņēmumi, kas plāno attīstīt savu saimniecisko darbību Latgales reģionā var pieteikties uz nodokļu atlaidēm Latgales speciālajā ekonomiskajā zonā (Latgales SEZ).Pēc Vides aizsardzības un reģionālās attīstības ministrijas (VARAM) iniciatīvas, 2016.gada laikā notika intensīvs darbs par papildu atbalsta instrumenta izveidi Latgalē, kas ļautu šim kultūrvēsturiskajam novadam attīstīties līdzvērtīgi citiem Latvijas reģioniem. Ikvienas teritorijas attīstības pamats ir cieši saistīts ar uzņēmējdarbības vides attīstību, tāpēc, lai veicinātu Latgales reģiona attīstību, piesaistot ieguldījumus ražošanas un infrastruktūras attīstībai un jaunu darbavietu radīšanai, sadarbībā ar Latgales plānošanas reģionu, tika izstrādāts Latgales speciālās ekonomiskās zonas likumprojekts, ko Saeima galīgajā lasījumā atbalstīja 2016.gada 19.maijā.

Latgales plānošanas reģions, laika periodā no Latgales SEZ likuma apstiprināšanas līdz faktiskai tās darba uzsākšanai 2017.gada 2.janvārī, ir veicis apjomīgu darbu dokumentācijas izstrādē un saskaņošanai Latgales SEZ darbības nodrošināšanai.

“Latgales SEZ priekšrocības ir domātas gan vietējiem uzņēmējiem, kas plāno paplašināt un dažādot savas ražošanas jaudas un produktus, gan arī ārzemju investoriem, kuri iecerējuši uzsākt uzņemējdarbību Latgales terotorijā,” atzīst Latgales plānošanas reģiona Attīstības padomes priekšsēdētāja Alīna Gendele.

Lai uzsāktu Latgales SEZ darbu, Latgales plānošanas reģiona Attīstības padome izveidoja Latgales SEZ pārvaldi, kas sastāv no Uzraudzības komisijas un izpildaparāta. Atbilstoši Latgales SEZ nolikumam, tika sasaukta pirmā Uzraudzības komitejas sēde, kas notika 2016.gada 28.decembrī Rīgā. Sēdē piedaloties Latgales pašvaldību vadītājiem (A.Gendele – Ludzas novada dome, G.Upenieks – Krāslavas novada dome, J.Lāčplēsis – Daugavpils pilsētas dome, A.Vaivods-Līvānu novada dome, M.Švarcs – Rēzeknes novada dome), kā viens no pirmajiem uzdevumiem tika apstiprināta dokumentu pakete, kas nepieciešama lai uzņēmēji varētu pretendēt uz nodokļu atlaidēm Latgales SEZ teritorijā.

Atšķirībā no citiām Latvijas speciālām ekonomiskām zonām, Latgales plānošanas reģiona ietilpstošajās pašvaldībās nav noteikta katras maksimālā teritorijas atrašanās vieta un platība, kurai var tikt piešķirts SEZ statuss. Latgales SEZ kopējā teritorija Latgalē paredzēta līdz 72 735 ha, jeb 5% no reģiona kopplatības. Lai teritoriju platību noteikšanas process būtu elastīgs un spētu pielāgoties uzņēmējdarbības vides pieprasījumam, Latgales SEZ iekļaujamās teritorijas var atrasties faktiski jebkurā Latgales vietā atbilstoši uzņēmuma ieskatiem un vajadzībām.

LSEZ teritoriju robežas apstiprinās VARAM balstoties uz Latgales SEZ pārvaldes iesniegto lēmumprojektu.

Vienlaikus Latgales SEZ pārvalde ir tiesīga anulēt šīs zonas statusu konkrētai teritorijai, ja LSEZ pārvaldes noteiktajā termiņā pēc SEZ statusa piešķiršanas teritorija nav piemērota komercdarbības veikšanai, atbilstoši pašvaldības teritorijas plānojumam, attiecīgajā pašvaldībā nav radīta labvēlīga ietekme un nav ekonomiskās atdeves vai arī gada laikā pēc lēmuma par SEZ iekļaujamo pašvaldības teritoriju starp Latgales SEZ pārvaldi un kapitālsabiedrību nav noslēgts līgums par ieguldījumu veikšanu attiecīgajā teritorijā.

Uzņēmumiem, kas vēlas pretendēt uz tiešo nodokļu atvieglojumiem, proti, uzņēmuma ienākuma nodokļa un nekustamā īpašuma nodokļa atlaidēm (līdz 80%) būs jāslēdz līgums ar Latgales SEZ saskaņā ar likumu “Par nodokļu piemērošanu brīvostās un specializētajās ekonomiskajās zonās”.

Latgales SEZ kapitālsabiedrības saņems tiešo nodokļu atlaides no uzkrātās ieguldījumu summas, piemērojot maksimāli pieļaujamo atbalsta intensitāti veiktajiem ieguldījumiem:

• 35 % – kapitālsabiedrība atbilst kategorijai – liela kapitālsabiedrība;

• 45 % – kapitālsabiedrība atbilst kategorijai – vidēja kapitālsabiedrība;

• 55 % – kapitālsabiedrība atbilst kategorijai – maza vai sīka (mikro) kapitālsabiedrība.

Noteiktā atbalsta procenta piemērošana (35%, 45% vai 55%) tiek izmantota uzņēmuma ienākuma nodokļa atvieglojumiem un nekustamā īpašuma nodokļa atlaižu kopsummai.

Saskaņā ar likumu Par nodokļu piemērošanu brīvostās un speciālajās ekonomiskajās zonās, atbalstāmi ir ilgtermiņa ieguldījumi:

• “materiālie ieguldījumi” – ēkas un ražotnes, tehnika un iekārtas;

• “nemateriālie ieguldījumi”- izmaksas patentu iegūšanai un tehnoloģiju apgūšanai.

Par likumā noteiktajām prasībām, kādām ir jāatbilst veiktajiem ieguldījumiem pretendējot uz SEZ tiešo nodokļu atvieglojumiem, kā arī plašāku informāciju par Latgales SEZ darbības noteikumiem un iesniedzamo dokumentāciju var atrast internet vietnēs: latgale.lv/lv/lsez/pieskirsanas_kartiba un invest.latgale.lv/lv/latgales-sez/sez_statusa_pieskirsanas_kartiba vai sazinoties ar Latgales SEZ pārvaldi: e-pasts: lsez@latgale.lv, tālr.: 26511047.